こんにちは!弐号です。

トークン価格が変動しうるトークンペアでのAMMにおける流動性マイニングでは、impermanent loss (以下、IL)が必ず発生します。

ILはトークン価格が上昇した場合にも、下落した場合にも、どちらの場合でも発生する損失ですが、トークンをレンディングで借り入れたり、外部市場でショートを行うことである程度回避することができます。

この回避策のことを「(疑似)デルタニュートラル戦略」などといいます。

しかしながら、この「回避」は完全ではなく、トークン価格が大きく変動してしまうと流動性マイニングの収益に負けるような大きな損失を発生させてしまう可能性があります。

そこで考案されたのがSqueethというデリバティブです。

Squeethは原資産価格の二乗に連動したデリバティブであり、特に需要の高いETHトークンの二乗 (square) に連動するデリバティブがはじめに実装されたことからこの名前がついています。

原資産価格の二乗に連動したデリバティブを疑似デルタニュートラル戦略に組み込むことで、通常の疑似ニュートラル戦略ではヘッジを行うことができなかった価格変動に対する二乗の項(ガンマ)を相殺させ、より広い価格レンジにおいてILをより強く回避する戦略を作ることができます。

ここではSqueethを戦略にどのように組み込むことで、具体的にどのくらいILをヘッジすることができるのかを詳しく見ていきましょう。

(読み飛ばしてOK)ILの導出

※この章は数式を用いる上級者向けの解説です。数式が苦手な方はスルーしてください。

Squeethを具体的にどのように組み込めばいいかを考えるためには、ILの具体的な数式を吟味する必要があります。

ILの導出についてはこちらの記事で詳しく行っていますので、リンク先の記事をご覧ください。

結果だけ抽出すると、価格変動率をrとした場合の(疑似デルタニュートラル戦略を組み込まない、普通の)ILは

\text{IL}_\text{hold} = \frac{2\sqrt{r}}{1+r}-1でした。

このILはトークンを単純にホールドしていた場合と比べた場合の損失の式となっていますが、ここで考えたいのはドル建てでのILです。

ドル建てでのILを計算するためには、\text{LP} を流動性マイニングを開始した時点でのトークンペアの評価額であるとすると、流動性マイニングに資産を投下したあとのLPの評価額が

\text{LP}' = \sqrt{r} \times \text{LP}となることを思い出せば、ドル建てでのILは

\text{IL} = - \frac{\text{LP}-\text{LP}'}{\text{LP}} = \sqrt{r} - 1となります。

(読み飛ばしてOK)Taylor展開しよう

※この章は数式を用いる上級者向けの解説です。数式が苦手な方はスルーしてください。

IL回避において考慮したいのはrが1 (価格変動なし) 付近の場合です。

r=1 の近傍でのILを吟味したいのであれば、上の式をr=1近傍でTaylor展開してあげればいいでしょう。

Taylor展開の計算方法は割愛しますが、実際に展開を行うと

\text{IL} = \frac{1}{2} (r-1) - \frac{1}{8} (r-1)^2 + O((r-1)^3)となります。

一番目の項がいわゆる「デルタ」であり、係数の1/2はLP評価額の半分をショートヘッジすることで相殺します。

このショートヘッジだけでは第二項以降の項(ILの二階の導関数; ガンマ)が残ってしまいますので、この項が悪さをすることで、ショートヘッジだけの疑似デルタニュートラル戦略ではILを完全に相殺できなかったわけです。

Squeeth

そのため、第二項を相殺する効果を発揮するのがSqueethのロングとなります。

Squeethをロングすることで、このロングポジションは r^2-1 という収益曲線を持つことになりますので、このロングポジションをILの第二項を打ち消す分だけ持ってあげれば相殺できるということですね^^

以上の考察により、トークンのショートポジションを持ちデルタヘッジし、さらにSqueethのロングポジションを持つことでガンマもヘッジすることによってILの発生をより広範囲かつ強固に抑えることができます。

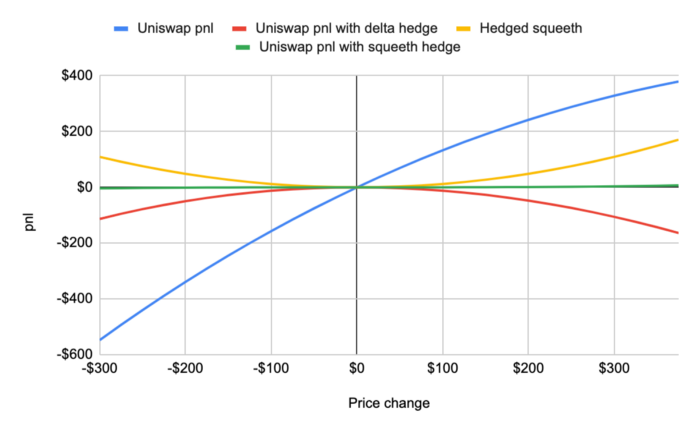

この効果がいかに絶大であるかを見るためには、実際にSqueethも使ってデルタ・ガンマヘッジをした場合の収益曲線を観察することで明瞭に理解することができます。

(https://medium.com/opyn/hedging-uniswap-v3-with-squeeth-bcaf1750ea11 より引用)

曲線が4つほどありますが、それぞれ

- 青線:ヘッジ全くなし

- 赤線:デルタヘッジをした場合

- 緑線:Squeethも使ってガンマもヘッジした場合

- 黄色線:Squeethポジションによる収益曲線

となります。

緑線はほぼゼロドル付近に張り付いており、ほとんどILが回避できていることが分かります。

これでもうAMMのILは怖くありませんね。いや〜、めでたし、めでたし。

落とし穴

……と考えてしまいますが、現実は厳しいものです。

Squeethはデリバティブであり、Opynの実装では perpetual swap と同様の仕組みで funding rate (FR) をポジション保有者の間で受け渡すことで原資産価格の二乗にSqueethが連動するように調整しています。

しかし、FRがあるということは、Squeethのロングポジション保有者はFRを支払う場合があるということに注意しなければいけません(もちろん、受け取れる可能性もありますが……)。

実際のOpynの実装における記事執筆時点での直近のFR履歴がこの図になります。

グラフの縦軸をよく見てください!

FRが年率でプラス100%前後ありますね。

FRがプラスということは、ロングポジション保有者はショートポジション保有者に対して年率100%もの莫大なFRを(いわば保険料として)支払う必要があるのです。

Squeethのロング量はILの大きさよりも小さな額でいいので、単純にAPYがマイナス100%とはなりませんが、これは非常に大きな負担です。

そうすると、残念ながらSqueethも含めたネットのAPYでみるとかなり目減りすることとなってしまい、収益率はかなり悪くなってしまいますし、場合によってはSqueethのポジションに対するFR支払によって継続的に損してしまう可能性すらあります!

世の中なかなかうまくはできていませんね……。

この現象は定性的には次のように理解できます。

結局のところ、ILの損失をヘッジするためには、ILによる損失リスクを何らかのカウンターパーティに対して押し付けなければいけません。

しかし、押し付けられたカウンターパーティは無料でそんなリスクを背負うのはとてもじゃないですけどやっていられませんので、当然のことながら保険料としての何らかの対価を要求するはずです。

そしてその対価はILのヘッジコストとILの収益に対する市場間のアービトラージによって収束していくはずです。

そうすると、この「保険料」はIL収益と同じぐらいの量に収束していくはずですので、あまりうまくいかない、というわけです。

演習問題

①:Taylor展開

\sqrt{x+1}をx=0のまわりでx^2の項までTaylor展開せよ。

またそれにより、ILのTaylor展開の式が本文中の式になることを確認せよ。

②:なぜデルタヘッジはうまくいくのか?

本文の最後の考察によって、ILのヘッジは基本的にうまく行かない可能性が高いことを定性的に考察した。

しかし、一方で(疑似)デルタヘッジは十分ワークするストラテジーである。

この矛盾点について説明せよ。