こんにちは!弐号です。

クリプトの交換所(CEXでもDEXでも)には perpetual swap (無期限先物、以下「パーペ」) 市場と呼ばれるデリバティブ市場が存在します。

国内ではFTX JPが提供していますし、国外ではバイナンスや OKX など主要な取引所ではほとんど対応しており、また DEX においても dYdX や Mango Markets などで対応しています。

現物(スポット)市場と違い、証拠金を入れることで場所によっては100倍程度までのレバレッジを効かせて売買することができます。

レバレッジを入れられるという点においては、マージン(一般的な証拠金)取引と似ていますが、マージン取引では買いでも売りでも必ず金利を支払う必要があるのに対して、パーぺ市場では現物市場との価格乖離に応じて funding rate (資金調達率、以下「FR」) と呼ばれる一種の利率を受け取ったり、支払ったりする必要があります。

今回はこの FR の理論的な利率がどう表せるのかを考察したいと思います。

Funding rate (資金調達率、FR) の仕組み

マージン市場は一般的に現物市場と板を共有して取引を行うため、マージン市場の価格と現物市場の価格は厳密に一致します。

しかしながらパーペ市場においては現物市場と板を共有せず、独自の板を形成するために、基本的に現物市場の価格とは一致しません。

したがって、パーペ市場の価格が現物市場の価格になるべく近づくようにするために何らかの仕組みを入れてあげる必要があります。

そのために導入されているのが FR になります。

具体的には、パーぺ市場の価格が現物市場を上回ってしまった場合には「買われすぎ」を表しているため、売りを呼び込むためにロングポジションを持っているユーザからショートポジションを持っているユーザに対して FR の支払いを強制することによって、ショートポジションが積極的に建つように誘導します。

逆に、パーペ市場の価格が現物市場を下回ってしまった場合には「売られすぎ」を表しているため、買いを呼び込むためにショートポジションを持っているユーザからロングポジションを持っているユーザに対して FR の支払いを強制することによって、ロングポジションが積極的に建つように誘導します。

現在、どちらの方向に(ロング⇨ショートなのか、ショート⇨ロングなのか)FR が支払われているのかについては FR の符号で表し、FR がプラスの場合にはロングからショートへ、マイナスの場合にはショートからロングへの支払いが行われることを表します。

FR の利率は現物市場との価格乖離の大きさの絶対値に応じて増えていきますが、どのように増えていくのかは交換所によって変わります。

また、FR の支払い頻度については、継続的に少額の支払いが行われる市場、1時間ごとに行われる市場、8時間ごとに行われる市場など、さまざまです。

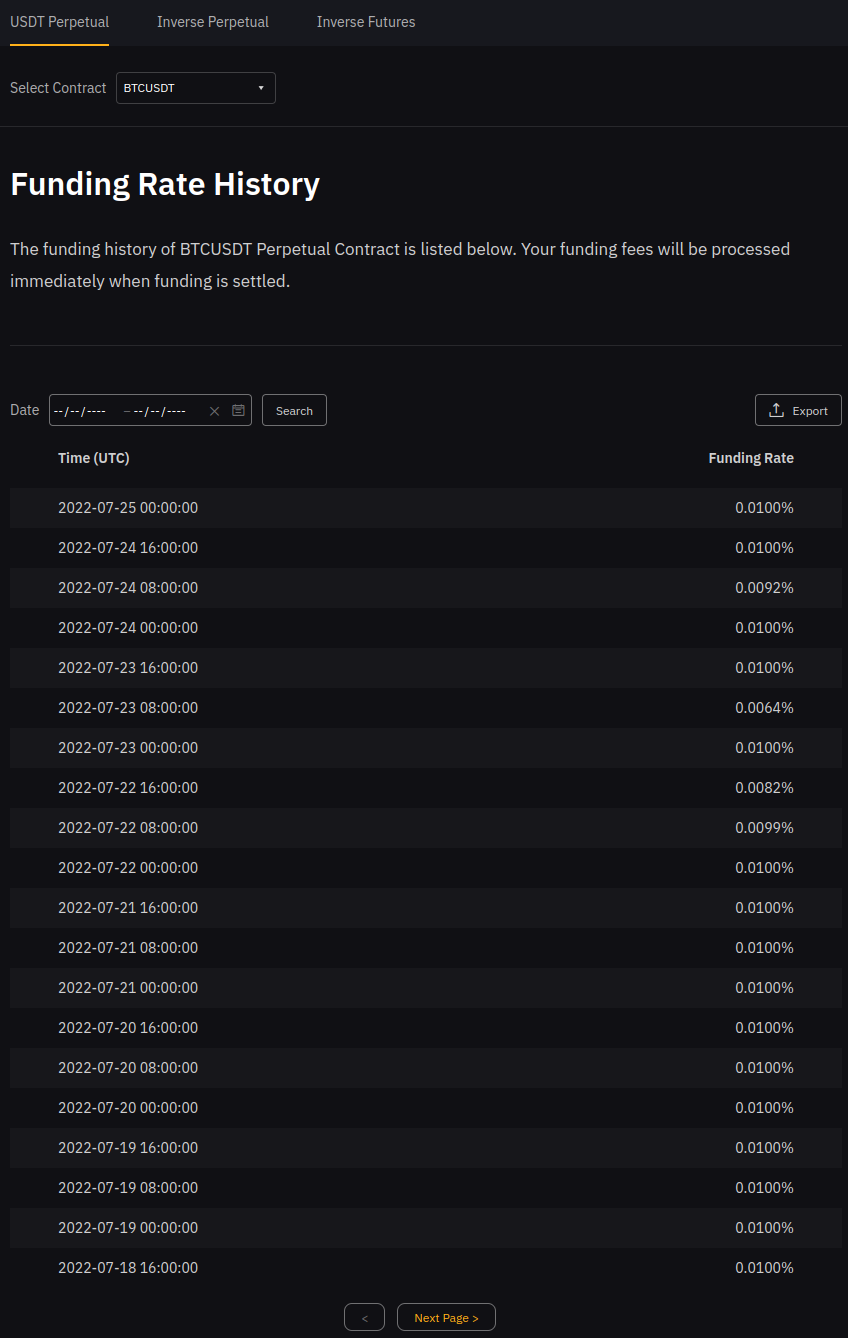

なお過去の FR の履歴についてはウェブサイト上で公開されていることがほとんどです。

以下に Bybit における BTC/USDT ペアの FR 履歴を掲載します。

FR の支払いは8時間ごとに行われており、概ね0.01%程度で推移していることが分かると思います。

利率は一般的に支払いが行われる際の利率で表記されており、年率ではありません。

これを年率に換算すると

FR_\text{年間利率} = 0.01\text{\%} × 4\text{回}/\text{日} × 365\text{日} = 14.6\text{\%}となります。

FR の値は市場の加熱具合や冷え込み具合によって変わってしまうことがあります。

例えば、激しい上昇相場であるときには買いが入りやすいですので上方向に価格乖離が起こる場合が多く、FR は大きくプラスになります。

また激しい下落相場であるときには売りが入りやすいので下方向に価格乖離が起こる場合が多く、FR は大きくマイナスになります。

それでは相場が安定的に推移している際には FR はどうなるでしょうか?

上昇も下落もしていなければゼロに限りなく近くなるのでしょうか?

それとも何らかの値に収束するのでしょうか?

これをきちんと理論的に分析するためには、一般の期限(限月)のある先物市場における理論価格の推定方法が参考になります。

一般先物市場の理論価格

先物市場の理論価格は下記のような数式で決まるとされています(※ https://www.daiwa.jp/glossary/YST0634.html より引用)。

例えば、現物価格が1万円で短期金利が1%、配当利回りが3%であり、限月が半年後であれば

p_\text{future} = 10,000\text{円} \times (1 + (1\% - 3\%) \times 0.5) = 9,900\text{円}

となります。

理論価格はこのように計算できますが、では実際の先物価格がこの値になるのか?と言われると、実際には異なる値になることの方が多いです。

なぜなら、先物価格はあくまでも未来の原資産価格を予想するゲームであり、現物価格をそのまま使って計算される上の理論価格とは少し異なるからです。

上記の理論価格とは厳密には一致しないのであれば理論価格など意味ないのではないのかと思われるかもしれませんが、とはいえ、長期的に見れば理論価格の前後で推移しますので、参考にはなると思います。

それでは上記の先物理論価格はどうして上のような式になるのでしょうか?

これを理解するのは少々難しいのですが、FR の理論価格も同じノリで計算できるとすれば、これをきちんと理解しないといけませんので頑張ってついてきてください。

まず、先物価格が乖離していた場合にはアービトラージ(裁定)機会があるということに着目する必要があります。

もし先物価格が現物価格を大きく上回っていた場合には、

- 先物市場でショート

- 現物市場で同数をロング

という戦略を取り、限月まで保有し続けることで無リスクで価格乖離分の差額を儲けられてしまう、という点に着目します。

どういうことかというと、例えば現物価格が10万円で、先物価格が11万円であり、限月には現物価格が9万円になったとします。

すると先物市場のショートポジションは+2万円の利益、現物市場のロングポジションは-1万円の損失であり、合計すると+1万円の利益となります。

この戦略はデルタニュートラル(何らエクスポージャなし)ですので、現物価格がいくらになったとしても損することはなく、もともとの現物市場と先物市場の価格乖離分である1万円が必ず丸々儲けとなります。

これは明らかな無リスクのアービトラージ機会になりますので、アービトラージを行う市場参加者(アービトラージャー)が十分に多ければこのアービトラージ機会はアービトラージによって消えていってしまうはずです。

そうすると、一見すると先物価格と現物価格は一致しないといけないように思えてしまうかもしれませんが、実はそうではありません。

なぜならば、この戦略には「隠れたコストと、隠れた利益」が存在するからです。

まず、現物をロングするということは、ロングするために必要な現金を用意する必要があります。

現金を用意するためには基本的には借り入れを行う必要がありますので、短期金利(限月の到来は一般的には一年未満の「短期」です)が「隠れたコスト」となります。

(現金をたくさん持っていれば現金を借りる必要はありませんが、それでも現金を現物にするということは現金を運用することでつくはずだった短期金利が貰えないことになってしまいますので、同じ議論となります。)

また現物を持っているということは、現物が株式であれば配当金が年数回の頻度で入ってきますので、この配当金が「隠れた利益」となります。

したがってこれらを含めて考えると、上記の先物理論価格となるというわけです。

より詳しい説明についてはこちらの資料が参考になると思いますので、あわせてご覧ください。

また、上記の説明では「先物価格が現物価格を大きく上回っていた場合」を考えましたが、逆に「先物価格が現物価格を大きく下回っていた場合」についても同様のアービトラージ機会があり、それについても同様に考えることで同様の先物理論価格となります(演習問題①)。

Funding rateの理論利率

最後に本題である FR の理論利率の計算に入りましょう。

考え方としては一般先物の理論価格の計算と一緒です。

まず、パーペ市場の価格が現物市場の価格を上回っていたと仮定しましょう。

このとき

- パーペ市場でショートポジションを取る

- 現物市場で現物をロングする

という戦略を実行することができます。

すると、コストとしては現金を借り入れる必要がありますので短期金利がかかってきます。

また利益としては購入した現物のコインをレンディングに回すことによるレンディング金利と、パーペ価格が現物価格を上回っているので FR がプラスになっていることによる FR 収益のふたつが発生します。

短期金利を r_\text{cash}、コインのレンディング利率を r_\text{coin}、FR 利率を r_\text{FR} > 0 とすると、期待利率は

r = r_\text{coin} - r_\text{cash} + r_\text{FR}

となります。

この収益はアービトラージによってゼロになることが期待できますので、r = 0 として

r_\text{FR} = r_\text{cash} - r_\text{coin}

を得ます。

すなわち、

\text{(FRの理論利率)} = \text{(現金の短期金利)} - \text{(コインのレンディング利率)}となります。■

この考察では「パーペ市場の価格が現物市場の価格を上回っていたと仮定」しましたが、逆に「パーペ市場の価格が現物市場の価格を下回っていたと仮定」したとしても同様の議論ができます(演習問題②)。

まとめ

- パーペ市場における FR の理論利率は「(FRの理論利率) = (現金の短期金利) – (コインのレンディング利率)」となる

ということが分かりました!

ただし、実際には相場の加熱具合や冷え込み具合によって変わっていってしまいますので、これに厳密に等しくはならないですが、相場が安定している場合にはこの利率になることが期待できるでしょう。

逆に言うと、FR が理論利率から乖離している場合にはアービトラージ機会があるということですので、積極的にこのアービトラージ機会を利用して FIRE していきたいですね!

いろいろなところに FIRE するための収益機会が転がっているというのはなかなか面白いと思います。

考えればいくらでも収益機会のあるクリプトの世界はなかなか奥が深くて面白いです。

今回の話はかなり難しかったと思いますが、きちんと理解できると新しい武器になりますのでぜひ何度も読み直して自分の武器にしてください!

また最後に演習問題を用意していますので、これを解くとかなり理解が深まると思います。

是非チャレンジしてみてくださいね!

ではでは!

演習問題

①先物価格が現物価格を下回っていた場合のアービトラージ戦略

先物価格が現物価格を下回っていた場合のアービトラージ戦略について説明せよ。

またその際に得られる期待収益を具体的な数式を用いて示せ。

これにより、この場合にも先物の理論価格はアービトラージによって「先物理論価格」で示された数式に収束することを示せ。

②パーペ価格が現物価格を下回っていた場合のアービトラージ戦略

パーペ価格が現物価格を下回っていた場合のアービトラージ戦略について説明せよ。

またその際に得られる期待利率を具体的な数式を用いて示せ。

これにより、この場合にも FR の理論利率はアービトラージによって「(FRの理論利率) = (現金の短期金利) – (コインのレンディング利率)」となることを示せ。