サムネイル引用元:JPYC

こんにちは!

弐号です。

2025年10月27日より、資金移動業者としては初の日本円ステーブルコイン(以下「SC」)として「JPYC」の発行・償還が開始されました。

法律上、一度に一人あたり100万円までしか発行・償還できないという制限があるものの、自由に発行・償還ができる日本円SCは世界初となります。

そこで本記事では、JPYCがこの先どうなっていくのか、特にDeFiにおいてどのように活用がなされていくのかを予想しながら解説します。

従来型の「JPYC Prepaid」との違いについて

JPYC株式会社は、従来よりプリペイド型の日本円SCである「JPYC Prepaid」を発行していました。

ここでは従来型の「JPYC Prepaid」と新たに発行が始まった「JPYC」との違いを簡単に解説します。

法律上の取り扱いの違い

JPYC Prepaidは法律上「前払式支払手段」として発行されていました。

前払式支払手段というのは、SuicaのチャージやQuoカードのように事前に現金を支払うことで、それと同額のサービスや商品が購入できる権利のことを指します。

いわゆる「プリペイドカード」というものはほぼすべてこの前払式支払手段に該当します。

似たようなものでポイントカードなどがありますが、ポイントは商品購入などの「おまけ」として無償で付与されるものであり、有償で付与される前払式支払手段とは違うものになります。

前払式支払手段には「自家式」と「第三者式」があります。

自家式は、基本的に前払式支払手段を発行した会社が提供するサービスや商品の購入にしか利用できないもの(※ただし、子会社などは例外で利用できます)であり、他の企業が支払手段として受け付けることはできません。

一方で第三者式は、発行会社と加盟店契約を結んだ加盟店であれば利用できるものとなります。

どちらにせよ、発行は自由にできるのですが、償還は自由に行うことができず、保有しているJPYC Prepaidはサービスや商品購入の形で消費することしかできず、日本円に交換することはできませんでした。

一方で新たに発行が開始されたJPYCは資金決済法に基づく資金移動業者としての発行となり、償還も自由に行うことができるのが大きな特徴です。

資金移動業というのは、(主に少額の)法定通貨を送金する(いわゆる内国為替)ために必要なライセンスで、銀行よりも比較的ゆるい規制のもとで行うことができるため、今回のJPYC株式会社のようなベンチャー企業でも参入しやすい業態となっております。

あくまでも資金移動業なので、法的な建付けとしては

- Aさんが日本円を支払い、JPYCを発行する

- AさんがBさんにJPYCを送金する

- BさんはJPYCを償還し、日本円に戻す

といった形で資金の移動ができる、というのが本来的な使い方なのですが、JPYCについては資金の移動というよりも日本円を裏付け資産としたトークンをブロックチェーン上で流通させることが目的となっておりますので、少々法律的なハックが入っています。

JPYC株式会社が今回取得した資金移動業のライセンスでは、一人あたり100万円までしか発行・償還はできませんが、従来方式ではできなかった償還ができる、というのが大きな違いとなります。

JPYCのビジネスモデル

JPYC株式会社は、当面の間、発行・償還について手数料を徴収しないとしています。

それではどこで儲けを出しているかというと、JPYCを発行する際に預かった日本円を運用することで、その運用益でビジネスを行っていくとされています。

資金移動業者は、未償還の預り金はその全額以上を履行保証金として法務局に供託しなくてはいけません。

このとき、供託するものは日本円だけではなく国債などの形でも供託することができるとされています。

※参考:履行保証金の供託について

そのため、短期の国債などを購入して供託することもでき、国債の利子をもらうことができます。

この国債の運用益(利子)をJPYC株式会社の運営に必要な資金にあてるようです。

ブロックチェーンでの活用について

JPYCはSCですので、USDTやUSDCといったドル建てのSCと全く同じ使い方ができます。

取引所間での送金

いままで、取引所間で日本円を移動したい場合には、一度自身の保有する銀行口座に出金し、送金先の取引所に銀行送金を行う、という面倒かつ高い振込手数料が必要なステップが必要でした。

しかし、国内の取引所がJPYCを取引ペアの一つとして採用すれば、ブロックチェーン上でJPYCを送金するだけで送金が完了します。

チェーンにもよりますが、ブロックチェーン上での送金であれば安ければ数円以下の手数料で送金することができ、しかも平日以外でも自由に入出金ができますので、利便性は大きく向上すると考えられます。

もちろん、取引所がJPYCを上場させるために資金移動業のライセンスを取らないといけないなど、法的なハードルはありますが、それをクリアできれば利用者の利便性は大きく向上することが期待できます。

決済

JPYCを決済手段として受け付ける企業が登場することが期待できます。

JPYCが大きく流通すれば、わざわざ日本円に償還せず、直接JPYCで支払いたい、というニーズは必ず生まれるものと考えています。

そうした際にオンラインショッピングなどでJPYCで支払うことができるようになれば、利用者側としてはクレジットカード番号の流出などの懸念がなくなりますし、事業者側としても高いクレジットカード手数料などが一切なしに、ほぼ現金と同等のJPYCを手数料なしでもらうことができるため、これは大きなメリットとなるでしょう。

レンディング

DeFi等のレンディングでJPYCが採用されれば、JPYCの貸し借りが自由にできるようになります。

貸し手としては、JPYCをレンディングで貸し出すことで利回りを得ることができます。

借り手としては、JPYCを借り入れることでレバレッジを効かせた現物取引ができたり、また大量に暗号資産を持つ方がその暗号資産を担保としてJPYCを借り入れることで利確せずに資金を得ることができ、(利確による)税金を払うことなく日本円を利用できるようになります。

DEX

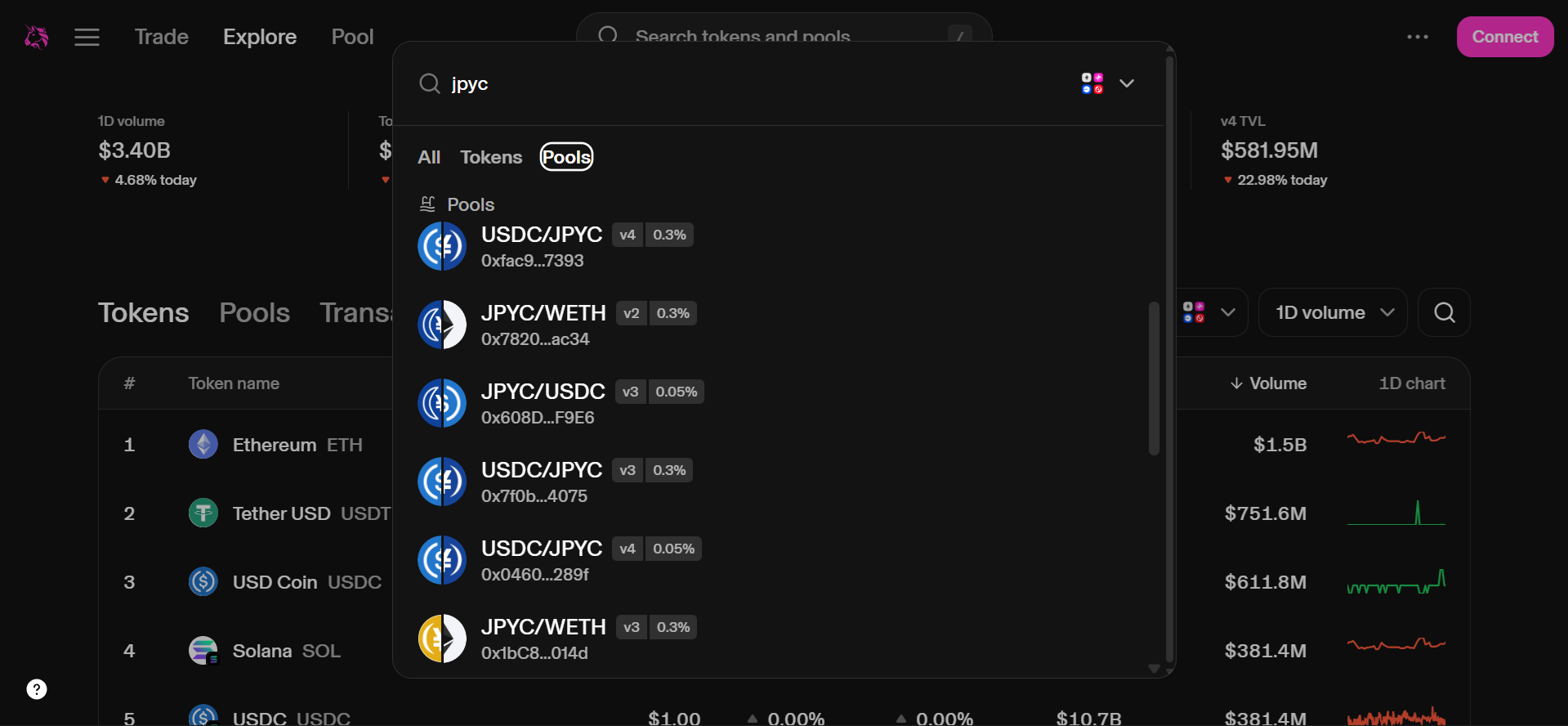

UniswapなどのDEXでは流動性ペアは自由に作ることができますので、すでにいくつかの流動性ペアができているようです。

DEXでJPYCが他のコインに交換できれば、国内の取引所に上場していないコインなども購入することができますのでこれは大きなメリットとなるでしょう。

また流動性提供者としては、手数料をもらうことができますので、(インパーマネントロスを除けば)レンディングなどで貸し出すよりも高い利回りを期待することができます。

特に、他の暗号資産と交換しやすいUSDT/JPYCやUSDC/JPYCといった流動性ペアへの流動性供給が活性化すると考えられます。

これにより、USDTやUSDCを経由して様々な暗号資産を売買することが可能になります。

円キャリートレード

これはすでに紹介したレンディングやDEXとも関わりますが、円キャリートレードを行う海外投資家が現れる可能性もあります。

現時点では、ドルに比べて円の金利は非常に低くなっており、レンディング市場での金利もこれに連動してJPYCの貸出・借入利率はドルSCよりも安くなる可能性が高いです。

そのため、レンディングでJPYCを低金利で借り入れ、そのJPYCを用いて投資を行う、というプレイヤーが現れることは十分に考えられます。

他チェーンでの利用

JPYCのローンチ当初は、EthereumやAvalancheなどの一部のチェーンでしかJPYCは発行・償還できませんが、ブリッジを使って他のチェーンにブリッジすることで、公式ではサポートしていないチェーンでも利用できるようになる可能性があります。

特にSolanaやSuiなどの非EVMチェーンについてはJPYC株式会社側の対応が遅くなる、ないし対応しない可能性もあり、そういったチェーンであってもブリッジ経由でJPYCが実質的に利用できるようになれば利便性は大きく向上するでしょう。

まとめ

自由に償還ができる日本円SCが利用できるようになったことで、今後様々な活用事例が増えてくると考えられます。

特に、DeFiではSCといえば米ドルのSCがほとんどでしたが、米ドル、ユーロの次くらいに信頼性が高い日本円のSCの流通が始まることで特に日本での投資家には大きなメリットが生まれる可能性があります。

まだJPYCのサービス提供が始まったばかりですので、今後どのようにJPYC株式会社がJPYCを普及させていくのかに注目したいところです。